به گزارش بانک اول میزان سود تعلق گرفته به سپرده افراد، بسته به زمان قرار گرفتن پول در حساب متفاوت است. طبق یک روال منطقی، هرچه شخص سرمایهگذار، مدت زمان بیشتری بتواند پولش را در حساب خود نگه دارد، میزان سود بیشتری از بانک دریافت خواهد کرد. در ادامه به نحوه محاسبه سود بانکی برای سپردههای کوتاه مدت یا روزشمار، بلندمدت یا مدت دار و مدت دار ویژه پرداخته شده است.

محاسبه سود سپرده سرمایه گذاری کوتاه مدت (روزشمار)

چنانچه حسابی را در بانکی با نرخ سود روزشمار X درصد باز کردهاید، بدین معنی است که از لحظه افتتاح حساب، کمترین میزان پول موجود در حساب شما در یک روز در نظر گرفته شده، و این رقم در پایان آن روز در (X÷۱۰۰) ضرب شده و تقسیم بر ۳۶۵ (تعداد روزهای سال) خواهد شد. رقم به دست آمده، میزان سود شما از سپرده در پایان یک روز است.

برای مثال فرض کنید که مبلغ یک میلیون تومان را بصورت کوتاه مدت (روزشمار) در حساب خود در بانکی با نرخ سود علی الحساب ۱۰ درصد قرار دادهاید. در اینصورت میزان سود شما از مبلغ سپرده در پایان آن روز بصورت زیر محاسبه میشود:

مطابق فرمول بالا، میزان سود شما از سپردهای معادل یک میلیون تومان در حسابی با نرخ سود علی الحساب ۱۰ درصد، چیزی حدود ۲۷۴ تومان خواهد شد.

نکته:

- در نظر داشته باشید که برای مدت زمانهای بیشتر از یک روز، در صورتی میتوانید از فرمول بالا استفاده کنید که از سپرده خود چیزی برداشت نکرده یا چیزی به آن اضافه نکرده باشید. در صورت برداشت یا افزودن مبلغ، باید کمترین میزان سپرده خود در یک روز را در نظر بگیرید.

- در سپردههای روزشمار، سود حساب شده سر یکماه و بصورت یکجا به حساب شخص واریز میشود.

محاسبه سود بانکی سپرده سرمایه گذاری بلند مدت (مدت دار)

در این نوع سپردهگذاری، بسته به مدت قرارداد که میتواند (سه ماهه، شش ماهه، یکساله و…) باشد، فرد سرمایه گذار نباید تا پایان مهلت قرارداد پولی را از حسابش برداشت کند. در صورت برداشت پول از حساب، مقدار سود مطابق با سود سپرده کوتاه مدت یا همان روزشمار و با درصد سود کمتر محاسبه خواهد شد.

نحوه محاسبه سود برای حسابهای مدت دار بدین صورت است که چنانچه حسابی را در بانکی با نرخ سود بلند مدت X درصد باز کنید، میزان سود شما از سپردهای که در حساب خود قرار داده اید تا پایان مدت قرارداد، برابر با حاصلضرب مبلغ سپرده شما در (X÷۱۰۰) خواهد شد.

برای مثال فرض کنید مبلغ یک میلیون تومان را در حسابی یکساله با نرخ سود ۲۰ درصد قرار داده اید. در اینصورت میزان سود شما تا پایان ۱۲ ماه مطابق فرمول زیر محاسبه میشود.

نکته:

- سود این حسابها به صورت ماه به ماه به حساب دیگری که سپرده کوتاه مدت است واریز میشود.

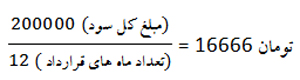

مطابق نکته بالا، شخص سرمایه گذار میتواند سود ماهیانه خود را با تقسیم سود کل به تعداد ماههای قرار داد محاسبه کند. مثلاً میزان سود ماهیانه در مثال بالا برابر است با:

سود سپرده سرمایه گذاری مدت دار ویژه

این نوع سپرده گذاری، شبیه سپرده گذاری بلند مدت است، ولی با نرخ سود بالاتر. تفاوت این سپرده گذاری با نمونه بلندمدت این است که سود حاصل از سپرده به صورت ماه به ماه واریز نمیشود و این مبلغ تنها در پایان مدت زمان سپرده گذاری قابل برداشت است.

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید