به گزارش بانک اول چک صیادی، از جمله نوآوریهای در فضای کسب و کار ایران محسوب می شود که از ابتدای سال ۱۴۰۰ توسط شبکه بانکی میان کسبه بازار توزیع می شود. از جمله ویژگی های این چک های صیادی، رنگ بنفش آن و اختصاص کد یکتای ۱۶ رقمی به هر برگه چک است که به این وسیله، هر برگه چک منحصر به فرد شده است.

افزایش اعتبار چکهای مبادله شده در نتیجه اصلاح قانون چک

قانون جدید چک که در سال ۱۳۹۷ به تصویب مجلس رسید، علاوه بر اصلاح برخی روندهای قضایی مربوط به رسیدگی به پرونده های مطالبه وجه چک، به اصلاح سازوکار صدور دسته چک برای متقاضیان و اصلاح فرایند معامله با چک پرداخت؛ ایجاد تقارن اطلاعاتی بین صادرکننده و گیرنده چک و متمرکز ساختن صدور دسته چک در بانک مرکزی، از جمله سازوکارهای قانون جدید چک است که تاثیر زیادی در افزایش اعتبار چک های مبادله شده داشته است.

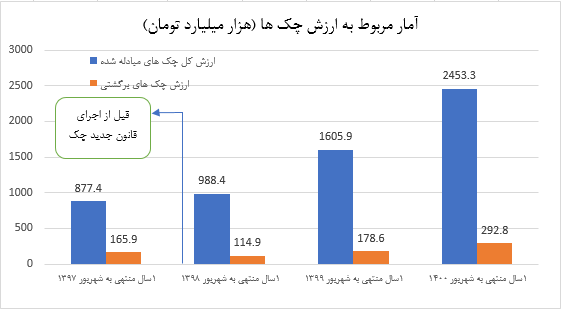

مطابق آمار بانک مرکزی، قبل از اصلاح قانون چک و در یک سال منتهی به شهریور ۱۳۹۷، ۸۷۷.۴ هزار میلیارد تومان چک مبادله شده که از این میان، ۱۶۵.۹ هزار میلیارد تومان برگشت خورده و ۷۱۱.۵ هزار میلیارد تومان وصول شده بود. در واقع ۱۹ درصد چک های مبادلهشده در این یک سال، برگشت خورده بودند.

این در حالی است که در یک سال منتهی به شهریور ۱۴۰۰، از میان ۲۴۵۳.۳ هزار میلیارد تومان چک مبادله شده، ۲۹۲.۸ هزار میلیارد تومان چک برگشت خورده و ۲۱۶۰.۵ هزار میلیارد تومان چک وصول شده است؛ بنابراین معادل ۱۱ درصد کل چک های مبادله شده، برگشت خورده است.

مطابق این آمار و با فرض تاثیرگذاری تورم، هم بر ارزش چک های پاس شده و هم بر ارزش چک های برگشت خورده، ملاحظه می شود که ارزش چک های پاس شده در سال ۱۴۰۰ نسبت به سال ۱۳۹۷، ۳ برابر شده در حالی که چک های برگشتی با رشد ۱.۸ برابری همراه بوده است. بنابراین، سرعت رشد چک های وصول شده بیش از چک های برگشتی بوده که این نشان می دهد در صورتی که از اثر تورم بر ارزش چک ها چشم پوشی شود، اعتبار چک هایی که مردم دریافت کرده اند بیشتر از قبل قانون جدید چک شده است.

کاهش محسوس تعداد چکهای بیمحل، نتیجه اجرای قانون جدید چک

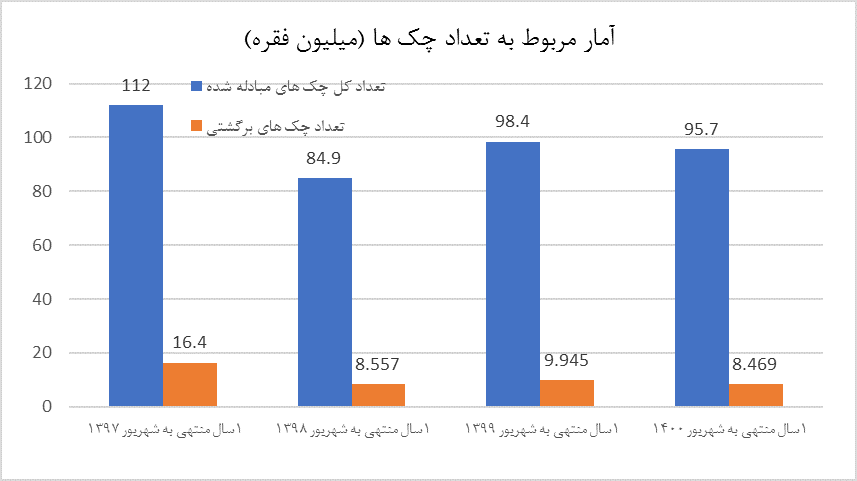

همچنین مطابق آمار بانک مرکزی و در نموداری که در زیر ارائه شده، تعداد کل چک های مبادله شده در یک سال منتهی به شهریور ۱۳۹۷، برابر با ۱۱۲ میلیون فقره چک بوده که ۱۶.۴ میلیون فقره آن برگشت خورده است. از طرق دیگر، چک های مبادله شده در یک سال منتهی به شهریور ۱۴۰۰ نیز برابر با ۹۵.۷ میلیون فقره و چک های برگشتی نیز برابر با ۸.۴۷ میلیون فقره چک شده است.

همانطور که مشاهده می شود، تعداد کل چکهای مبادله شده بین سال های ۱۳۹۷ تا ۱۴۰۰، به تعداد ۱۶.۳ میلیون فقره کاهش یافته و تعداد چک های برگشتی نیز با کاهش ۷.۹۳ میلیون فقرهای همراه بوده است. از این گزاره می توان دو گونه برداشت کرد:

به عنوان برداشت اول، یکی از دلایل کاهش تعداد چک های مبادله شده این است که بعد از اجرای قانون جدید چک، از یک طرف، چک های بلامحلی که از بدو صدورشان نیز تکلیف پاس شدن آنها معلوم نبود، دیگر صادر نشدند و از طرف دیگر، محدودیتهایی که قانون جدید چک برای دارندگان چکهای برگشتی در نظر گرفته موجب شده است تا مردم در روند صدور چک تجدید نظر کرده و بدون اطمینان از توانایی پاس کردن چک، آن را صادر نکنند.

نکته بعدی این است که آمار نشان می دهد که از ۱۶.۳ میلیون فقره چک مبادله شدهای که در این سالها کم شده است، ۷.۹۳ میلیون فقره مربوط به کاهش چکهای برگشتی است که صادرکننده تا قبل از اصلاح قانون چک، بدون اطمینان از پاس کردن چک، آن را صادر می کرد و مابقی این تعداد نیز می تواند به دلایل دیگری از جمله رکود ایجاد شده در فضای کسب و کار کشور، شیوع کرونا و کاهش تمایل استفاده از چک مربوط باشد.

از این رو، تعداد چک های برگشتی که در یک سال منتهی به شهریور ۱۴۰۰ نصف تعداد چکهای برگشتی در یک سال منتهی به شهریور ۱۳۹۷ شده است نیز تایید می کند که اعتبار چکهای دریافتی مردم بیشتر از قبل اجرای قانون جدید چک شده است.

تاثیر قانون جدید چک بر کاهش نسبت چکهای برگشتی به مبادله شده

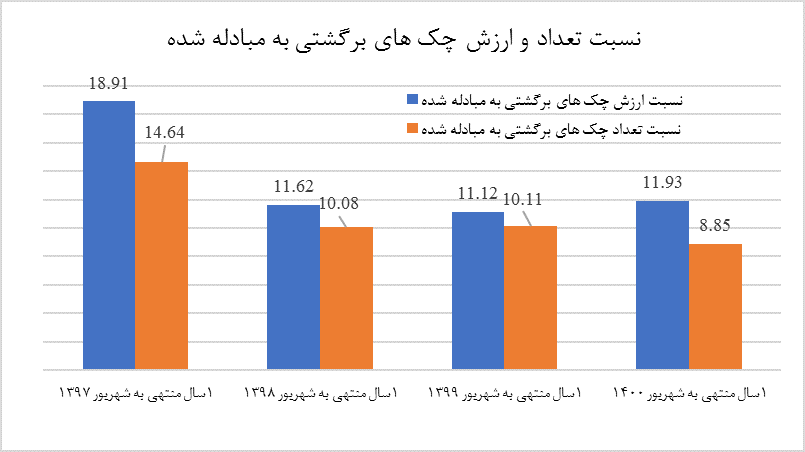

طبق نمودار زیر که نسبت تعداد و ارزش چکهای برگشتی به مبادله شده را بین سالهای ۱۳۹۷ تا ۱۴۰۰ نشان می دهد، نسبت تعداد و ارزش چکهای برگشتی به مبادله شده در یک سال منتهی به شهریور ۱۳۹۷ به ترتیب برابر با ۱۴.۶ درصد و ۱۹درصد و در یک سال منتهی به شهریور ۱۴۰۰، نیز به ترتیب برابر با ۸.۹ درصد و ۱۲ درصد است. بنابراین، در این بازه زمانی، نسبت تعداد چک¬های برگشتی به مبادله شده با کاهش ۳۹ درصدی و نسبت ارزش چکهای برگشتی به مبادله شده با کاهش ۳۷درصدی همراه بوده است.

این بدان معناست که اگر روند یک ساله منتهی به شهریور ۱۳۹۷ (همان روند قبل از اجرای قانون جدید چک) همچنان ادامهدار میبود، نسبت تعداد و ارزش چکهای برگشتی به مبادله شده در سال ۱۴۰۰ باید به ترتیب ۴۰ درصد و ۳۷ درصد بیشتر از آن چیزی که اکنون اتفاق افتاده است میشد، که این به معنای افزایش ضرر و زیان کسب و کارها از طریق مبادله با چکها است.

از طرف دیگر، طبق گفتههای آمنه نادعلیزاده سخنگوی اجرای قانون جدید چک، ۲۱ میلیون فقره از چکهای جدید بنفش رنگ در سامانه صیاد ثبت شده و در بازار به گردش افتاده است. از طرف دیگر، مطابق آمار بانک مرکزی، از ابتدای سال ۱۴۰۰ تا پایان شهریورماه، در کل ۴۲ میلیون فقره چک مبادله شده است. بنابراین نصف تعداد چکهای مبادلهشده تا پایان شهریورماه، مربوط به چکهای جدید بنفش رنگی است که از ابتدای سال ۱۴۰۰ توزیع شدهاند و پنجاه درصد باقیمانده نیز مربوط به چکهای قدیمی است که این، خبر از رشد استفاده مردم از چکهای جدید دارد.

با اجرای کامل قانون جدید چک، تعداد چکهای برگشتی دوباره کاهش مییابد

آمارهای بانک مرکزی نشان می دهد که به مرور زمان و با اجرای بخش های بیشتری از قانون جدید چک، اعتبار چک های جدید مبادله شده در بازار به مراتب بیشتر از چک های صادرشده از دسته چک های قدیمی شده است و انتظار می رود تا اجرای سایر بخش های قانون جدید چک و تسهیل بیشتر کار با چک های جدید برای مردم، مجددا تاثیر مثبتی در بهبود آمار مربوط به چک های مبادله شده داشته باشد.

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید