به گزارش بانک اول مهدی قلی پور کارشناس بازار سرمایه ، در رابطه با اوراق مرابحه گفت: اوراق مرابحه یکی از ابزارهای تامین مالی اسلامی صکوک و از انواع بدهی است، براساس بیع که یکی از قرارداد یا عقود اسلامی است، شکل گرفته، در این اوراق کالا یا دارایی برای شرکتی خریداری میشود و چون خرید نسیه است، با سود در سررسید مبلغ قرارداد را برمی گردانند.

وی در رابطه با انواع اوراق مرابحه گفت: اوراق مرابحه تامین مالی، تامین نقدینگی، تشکیل سرمایه شرکتهای تجاری و اوراق مرابحه رهنی از انواع این اوراق هستند.

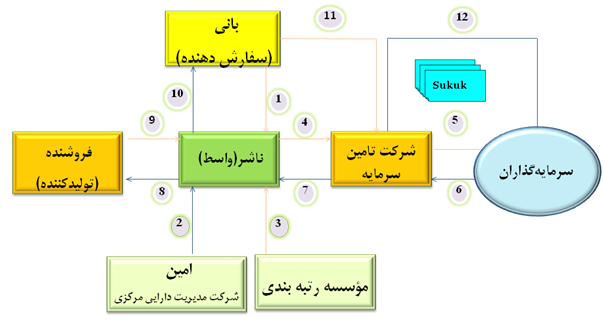

این کارشناس بازار سرمایه اظهار کرد: در اوراق مرابحه از نوع تامین مالی، شرکتی که برای خرید دارایی یا کالای مورد نیاز خود به پول نیاز دارد (بانی)، ابتدا نسبت به انتخاب یا تاسیس یک شرکت واسط مالی موقت با هدف خاص (SPV) اقدام میکند، سپس این شرکت واسط با کمک یک مشاور که معمولا تامین سرمایه است، اقدام به فروش اوراق مرابحه به سرمایه گذاران و جمع آوری وجوه ایشان میکند و از محل منابع تجمیع شده، کالا یا دارایی، مورد نیاز بانی را خریداری و به بانی (شرکت نیازمند به تامین مالی) بر اساس بیع مرابحه و به صورت نسیه به نرخ بالاتر میفروشد.

اوراق مرابحه قبل از سر رسید می تواند در بازار ثانویه هم معامله شود

قلی پور تشریح کرد: بانی متعهد میشود که در سررسید اصل و فرع را به شرکت واسطه برگرداند. این اوراق قبل از سررسید میتواند در بازار ثانویه معامله شود و بر اساس تغییرات در سطح نرخ بهره و سایر متغیرهای اقتصادی ممکن است بالاتر یا پایینتر از قیمت اسمی معامله شود. معمولا هر ورقه اوراق مرابحه ۱۰۰ هزار تومانی است، دارایی یا کالاهای سرمایهای خریداری شده توسط شرکت واسط تا زمان تسویه به نام دیون برای شرکت واسط باقی میماند و سپس به نام بانی منتقل میشود.

این کارشناس در رابطه با اوراق مرابحه مثالی را مطرح کرد: فرض کنید که شرکتی برای خرید تجهیزات خط تولید خود به ۱۰۰ میلیارد تومان پول نیاز دارد و از طرفی با مشکل نقدینگی مواجه است، اما امکان خرید با نسیه یک ساله را دارد با این وجود فروشنده تجهیزات را صرفا نقدی میفروشد.

وی افزود: برای تامین مالی شرکت (بانی) اقدام به تاسیس یک (SPV) شرکت واسط با مجوز سازمان بورس (سپرده گذاری مرکزی) نموده، شرکت واسط با کمک یک تامین سرمایه یا سایر نهادهای دارای مجوز اقدام به انتشار و فروش ۱۰۰ میلیارد تومان در قالب ۱۰۰ میلیون اوراق مرابحه ۱۲۰ هزار تومانی میکند که ۱۹ هزار تومان کارمزد اوراق مرابحه است، بنابراین با وجوه جمع آوری شده تجهیزات مورد نظر شرکت را خریداری و به صورت نسیه (در قالب عقد مرابحه) به بانی میفروشد.

قلی پور در رابطه با بانی افزود: بانی متعهد است در سررسید یعنی یک سال دیگر، ۱۲۰ میلیارد تومان را به شرکت واسط برگرداند؛ بنابراین سرمایه گذاران که ۱۰۱ هزار تومان بابت هر ورقه مرابحه پرداخت کرده اند میتوانند در سررسید برای هر ورقه ۱۲۰ هزار تومان دریافت کنند یا پیش از سررسید در بازار ثانویه اوراق خود را بفروشند.

این کارشناس بازار سرمایه در رابطه با اوراق مرابحه تامین نقدینگی گفت: اوراق مرابحه شباهت زیادی با اوراق تامین مالی دارند، با این تفاوت که کالا یا دارایی از بیرون برای شرکت (بانی) خریداری نمیشود، بلکه شرکت واسط یک یا چند دارایی از بانی میخرد و دوباره در قالب عقد مرابحه به او میفروشد و بدین ترتیب نیازهای نقدینگی شرکت (بانی) برای سایر مصارف تامین میشود.

وی افزود: اوراق مرابحه تشکیل سرمایه هم مشابه دو نوع اوراق دیگر است با این تفاوت که بانی کالا یا دارایی را برای خود نمیخواهد بلکه خود هم نقش واسطه برای خرید آنها برای بنگاهها (تجاری یا دولتی) میگیرد. یعنی بانی کالاها را نقد خریداری کرده و با سود به صورت نسیه واگذار میکند و پس از کسر هزینهها و کارمزد خود، منافع ایجاد شده را به سرمایه گذاران پرداخت میکند. اوراق مرابحه رهنی هم برای تامین مالی به پشتوانه مانده تسهیلات اعطایی (چه بانک ها، چه لیزینگها و سایر اعتبار دهندگان) استفاده میشود و شرکت واسط با فروش اوراق به مردم و جمع آوری وجوه، اقدام به خرید مانده تسهیلات با نرخ تنزیل شده مینماید و در سررسید با وصول اصل و فرع تسهیلات، اصل پول به علاوه سود سرمایه گذاران را پرداخت میکند.

قلی پور در پاسخ به این پرسش که اوراق مرابحه از نظر ریسک به چه صورت هستند؟ گفت: ریسک این اوراق بدهی مشابه سایر اوراق بوده و عمدتا شامل ریسک اعتبار، ریسک بازار، ریسک نقدشوندگی، ریسک نرخ بهره (تورم) و همچنین ریسک عدم جمع آوری وجوه به میزان لازم در زمان پذیره نویسی است. این ریسکها علاوه بر شرایط بازارها و اقتصاد، به اعتبار ارکان اوراق هم بستگی دارد.

این کارشناس بازار سرمایه در رابطه با ارکان اوراق مرابحه عنوان کرد: بانی یا شرکت تامین کننده مالی که نیازمند وجوه است، نهاد مالی واسط (SPV) که شرکتی موقتی برای انجام تامین مالی است، امین که معمولا شرکت سپرده گذاری مرکزی (زیر مجموعه سازمان بورس) برای نظارت بر حفظ منافع سرمایه گذاران است، مشاور عرضه که معمولا تامین سرمایه است و به عنوان واسطهای حرفهای عملیات انتشار و مدیریت آن را انجام میدهد و عامل دیگر بانکی است که دریافت و پرداختها در زمان پذیره نویسی، پرداخت سود و تسویه در سررسید به عهده اوست.

وی افزود: ضامن نیز یکی دیگر از ارکان این اوراق است، که فردی حقوقی است که پرداخت اصل و فرع را در سررسید تضمین میکند، گاهی موسسه رتبه بندی جای ضامن را میگیرد یعنی برخی شرکتها اگر رتبه اعتباری خوبی داشته باشند، میتوانند بدون رکن ضامن اوراق را منتشر کنند.

قلی پور بیان کرد: حسابرسی که معتمد سازمان بورس است و زیر نظر امین برای حسابرسی گزارشات مالی مربوط به اوراق و پروژه مسئول است، بازارگردان که نهادی مالی برای تضمین نقدشوندگی اوراق پیش از سررسید است و عرضه و تقاضا را مدیریت میکند و ناظر که همان سازمان بورس است که بر تمام نهادها و اوراق بهادار در بازار سرمایه نظارت میکند از دیگر ارکان این اوراق هستند.

وی افزود: متعهد پذیره نویسی شرکت یا نهادی است که تعهد میکند در صورت عدم فروش کامل اوراق در پذیره نویسی نسبت به خرید باقی مانده اقدام کند و معمولا یکی از سهامداران بانی یا شرکت تامین سرمایه است.

با رتبه بندی اوراق احتیاج به ضامن کمتر می شود

این کارشناس بازار سرمایه تشریح کرد: ریسک اعتباری (امکان نکول اصل و فرع) به درجه اعتباری ضامن، رتبه اعتباری، وضعیت اعتباری خود بانی و درجه نقدشوندگی دارایی یا کالا وابسته است.

وی افزود: ریسک نرخ بهره به نوسانات نرخ بهره در بازار برمی گردد، مثلا اگر اوراق با نرخ ۲۰ منتشر شوند و سپس در بازار نرخها به ۲۵ درصد افزایش یابند، این اوراق بخشی از ارزش خود را از دست میدهد، همچنین در شرایط تورمی نیز اوراق با توجه به ثابت بودن سود ارزش خود را از دست میدهند.

قلی پور بیان کرد: ممکن است در زمان پذیره نویسی اوراق، مبلغ مورد نظر تجمیع نشود و شرکت واسط مجبور به بازگرداندن وجوه به سرمایه گذاران شود که این امر منجر به تحمیل خسارت به سرمایه گذاران شود، البته این ریسک هم معمولا با اضافه کردن متعهد پذیره نویسی قابل حذف است.

این کارشناس بازار سرمایه در رابطه با ریسک بازار تشریح کرد: ریسک بازار به نوسانات قیمت اوراق پیش از سررسید اشاره دارد و مشابه ریسک نوسانات قیمت سهام است.

وی در پاسخ به این پرسش که آیا حقیقیها و حقوقیها هر دو میتوانند تقاضا وعرضه کننده این اوراق باشند؟ گفت: در این اوراق امکان سرمایه گذاری برای افراد حقیقی و حقوقی وجود دارد البته معمولا در امیدنامه اوراق، سقف قابل خرید برای هر فرد حقیقی یا حقوقی مشخص میشود. ولی انتشار اوراق مرابحه صرفا توسط افراد حقوقی قابل انجام است.

این کارشناس بازار سرمایه گفت: البته شرکتهای سهامی، تعاونی یا نهادهای عمومی غیردولتی مثل شهرداریها مطابق ضوابط و دستورالعملهای سازمان بورس مانند داشتن صورتهای مالی حسابرسی شده مقبول یا مثبت بودن جریانات نقدی عملیاتی طی دو سال گذشته را به اطلاع عموم میرساند.

قلی پور در پاسخ به این پرسش که چرا از اوراق مرابحه کمتر استفاده شده است؟ تصریح کرد: حجم اوراق مرابحه در بازار سرمایه در سالهای اخیر زیاد شده است مخصوصا با اضافه شدن اوراق مرابحه عام دولتی که تحت نماد «اراد» با سررسیدهای بسیار متنوع منتشر شده است، کمتر از ۱۰ شرکت بورسی یا تعاونی دیگر هم موفق به انتشار اوراق شده اند. دلیل استقبال کم بخش خصوصی در مورد انتشار همه انواع اوراق بدهی (شامل مرابحه) سهولت تامین مالی از طریق سیستم بانکی نسبت به انتشار اوراق و الزامات سخت گیرانهتر بورس برای انتشار این اوراق است که این امر برای حفظ منافع سرمایه گذاران بدیهی است و نمود عینی آن عدم نکول حتی یک ورقه بدهی در بازار سرمایه در مقابل هزاران میلیارد تومان تسهیلات سوخته شده در سیستم بانکی است.

وی در پایان گفت: امید میرود با اضافه شدن رتبه بندی اوراق به جای ضامن، بخشی از بوروکراسی انتشار اوراق تسهیل شود، البته بازار بدهی با اوراق دولتی بسیار بزرگتر از قبل شده و هر روز وسیع ترخواهد شد./ باشگاه خبرنگاران جوان

پست قبلی

پست قبلی

پست بعدی

پست بعدی

دیدگاه خود را با ما در میان بگذارید